Dalintis:

Bendras įmonės struktūros balansas, tipai, kaip tai padaryti

The bendrovės balansą Jis konkrečiu metu informuoja akcininkų turtą, įsipareigojimus ir kapitalą, suteikdamas pagrindą grąžos normoms apskaičiuoti ir jų kapitalo struktūrai įvertinti. Pateikite įmonės finansinės padėties nuotrauką per vieną akimirką, ką ji turi ir yra skolinga, ir akcininkų investuotą sumą.

Balansas koreguojamas pagal šią lygtį, kai turtas yra subalansuotas, o įsipareigojimai ir nuosavybė (turtas = įsipareigojimai + grynoji vertė), iš kitos pusės. Tai vadinama balansu, nes lygtis yra subalansuota arba subalansuota.

Tai yra intuityvus: įmonė turi sumokėti už viską, kas jai priklauso (turtas), skolindama pinigus (prisiimdama skolas) arba paimdama ją iš investuotojų (išleidžiant akcininkų kapitalą).

Balansas kartu su pajamų ir pinigų srautų ataskaitomis yra bet kurios bendrovės finansinės atskaitomybės pagrindas.

Indeksas

- 1 Balanso struktūra

- 1.1 Turtas

- 1.2 Įsipareigojimai

- 1.3 Kapitalas

- 2 tipai

- 2.1 Klasifikuotas balansas

- 2.2 Bendras dydžio balansas

- 2.3 Lyginamasis balansas

- 2.4 Vertikalus balansas

- 3 Kaip padaryti bendrą pusiausvyrą?

- 3.1 Naudokite pagrindinę apskaitos lygtį

- 3.2 Padėkite balanso antraštę ir datą

- 3.3 Turto skyriaus parengimas

- 3.4 Įsipareigojimų skyriaus parengimas

- 3.5 Turto ir sumų apskaičiavimas

- 4 Pavyzdys

- 5 Nuorodos

Balanso struktūra

Balansą sudaro šie elementai:

Turtas

Turtas yra visi įmonės valdomi elementai. Yra dviejų rūšių turtas: trumpalaikis ir ilgalaikis turtas.

- Trumpalaikis turtas - tai elementai, kuriuos bendrovė įsigijo ir įsigalios per mažiau nei metus. Trumpalaikis turtas yra laikomas pinigais, atsargomis, gautinomis sumomis ir išankstinio apmokėjimo draudimu.

- Ilgalaikis turtas yra ilgalaikis turtas, kurį valdo bendrovė. Į šią kategoriją patenka biuro įranga, pastatų nuosavybė, žemė, ilgalaikės investicijos, akcijos ir obligacijos.

Įsipareigojimai

Tai mokėjimai, kuriuos įmonė turi atlikti. Kaip ir turtas, yra trumpalaikių ir ilgalaikių įsipareigojimų.

- Trumpalaikiai įsipareigojimai yra mokėjimo įsipareigojimai, kuriuos bendrovė turi sumokėti per 12 mėnesių nuo balanso datos. Pavyzdžiui, tiekėjams mokėtinos sąskaitos, mokėtini darbo užmokestis ir mokėtini pajamų mokesčiai.

- Ilgalaikiai įsipareigojimai yra sumos, kurias bendrovė turi mokėti daugiau nei vienerius metus. Pavyzdžiui, banko įsipareigojimai ir skolos. Šie įsipareigojimai yra vienas iš bendrovės turto finansavimo šaltinių.

Kapitalas

Tai yra įmonės akcininkų dalis. Kapitalas yra dar vienas finansavimo šaltinis. Kai įsipareigojimai atimami iš bendrovės turto, rezultatas yra kapitalas. Kapitalą sudaro mokamas kapitalas ir nepaskirstytasis pelnas.

- Apmokėtas kapitalas yra suma, kurią kiekvienas akcininkas iš pradžių sumokėjo už savo akcijas.

- Nepaskirstytasis pelnas reiškia pinigų sumą, kurią bendrovė nepardavė akcininkams, o vietoj to reinvestavo.

Tipai

Yra keletas balanso tipų. Dažniausiai tai yra:

Klasifikuotas balansas

Pateikiama informacija apie įmonės turtą, įsipareigojimus ir kapitalą, priskirtą sąskaitų subkategorijoms.

Tai yra labiausiai paplitęs balanso pateikimo tipas ir gerai atlieka daug atskirų sąskaitų konsolidavimą visiškai suprantamu formatu.

Apskaitininkai turi pateikti balanso informaciją ta pačia klasifikavimo struktūra per skirtingus laikotarpius, kad informacija būtų palyginama.

Bendras dydžio balansas

Jame pateikiamas ne tik balanse esanti standartinė informacija, bet ir stulpelis, kuriame ta pati informacija pateikiama kaip viso turto (turto linijų) procentinė dalis arba visų įsipareigojimų ir nuosavybės procentinė dalis. Naudinga išnagrinėti santykinius skirtingų sąskaitų dydžių pokyčius.

Lyginamasis balansas

Šis formatas pateikia lygiagrečią informaciją apie įmonės turtą, įsipareigojimus ir turtą iš kelių momentų.

Pavyzdžiui, lyginamasis balansas galėtų pateikti balansą kiekvienų metų pabaigoje per pastaruosius trejus metus. Naudinga pabrėžti pokyčius laikui bėgant.

Vertikalus balansas

Balanso pateikimo formatas yra vienas skaitinis stulpelis, prasidedantis turto eilutėmis, po kurių eina įsipareigojimų eilutės ir baigiasi kapitalo linijos straipsniais..

Kiekvienoje iš šių kategorijų straipsniai pateikiami mažėjančia likvidumo tvarka.

Kaip padaryti bendrą pusiausvyrą?

Bendrajai pusiausvyrai atlikti reikalinga informacija yra bendrovės pagrindinėje knygoje, kurioje registruojami visi tam tikro laikotarpio finansiniai sandoriai..

Naudokite pagrindinę apskaitos lygtį

Tai yra: turtas = įsipareigojimai + nuosavas kapitalas.

Įmonės balansas turi tris skyrius:

Turtas

turimus išteklius.

Įsipareigojimai

Skolos, kurias turite.

Paveldas

Bendrovės akcininkų įnašai ir pelnas.

Pateikite balanso antraštę ir datą

Puslapio viršuje naudokite pavadinimą „balansas“. Toliau išvardykite organizacijos pavadinimą ir konkrečią balanso datą.

Turto skyriaus parengimas

- Išvardinkite visus trumpalaikius išteklius, kurie gali būti paversti pinigais mažiau nei vienerius metus po balanso datos. Jie yra išvardyti pagal jų likvidumą arba paprastumą, kurį jie galėtų paversti pinigais. Bendrosios sąskaitos yra: grynieji pinigai, apyvartiniai vertybiniai popieriai, gautinos sumos, atsargos ir išankstinio apmokėjimo išlaidos.

- Įtraukti trumpalaikio turto tarpinę sumą, pavadindami jį „viso trumpalaikio turto“.

- Išvardinkite visus ilgalaikius turtą arba ilgalaikį turtą, kuris yra įmonės, kuri naudojama ilgiau nei vienerius metus, savybės, įrenginiai ir įranga, atėmus nusidėvėjimą.

- Išvardykite nematerialųjį ar nepiniginį turtą, kuris truks ilgiau nei metus, pvz., Patentus, autorių teises, prekių ženklus.

- Įtraukti ilgalaikio turto tarpinę sumą, pavadindami jį „Iš viso ilgalaikio turto“.

- Įtraukti trumpalaikio ir ilgalaikio turto dalines sumas, ženklindami jį „visas turtas“.

Įsipareigojimų skyriaus parengimas

- Nustatykite trumpalaikius įsipareigojimus, kurie turi būti sumokėti per metus nuo balanso datos. Bendrosios sąskaitos yra: mokėtinos sąskaitos, trumpalaikės obligacijos.

- Įtraukti trumpalaikių įsipareigojimų ir nuosavybės dalies „bendrą trumpalaikių įsipareigojimų“ tarpinę sumą.

- Apskaičiuokite ilgalaikius įsipareigojimus, kurie nebus apmokėti per vienerius metus. Įtraukti ilgalaikes obligacijas ir hipotekos, pensijų planus.

- Įtraukti ilgalaikių įsipareigojimų tarpinę sumą ir pavadinkite jį „bendrais ilgalaikiais įsipareigojimais“.

- Pridėkite trumpalaikių ir ilgalaikių įsipareigojimų sumas. Pavadinkite jį „bendrais įsipareigojimais“.

Turto ir sumų apskaičiavimas

- Sudarykite visų kapitalo sąskaitų, tokių kaip paprastosios akcijos, nuosavos akcijos ir visas nepaskirstytasis pelnas, sąrašą.

- Apskaičiuokite nepaskirstytąjį pelną, kuris yra pelnas, kurį įmonė gavo per tam tikrą laikotarpį. Sukaupto pelno suma ieškoma ankstesnio laikotarpio balanse, pridedant ją prie pelno (nuostolių) ataskaitoje gauto pelno, tokiu būdu gaunant dabartinį nepaskirstytąjį pelną.

- Pridedamos visos paveldėjimo sąskaitos, pateikiant „visišką paveldą“.

- Pridėkite „visų įsipareigojimų“ ir „viso turto“ sumas. Skambinkite kaip „visus įsipareigojimus ir turtą“.

- Likutis buvo parengtas teisingai, jei jie yra lygūs „bendrajam turtui“ ir „bendrajam įsipareigojimui ir nuosavybei“.

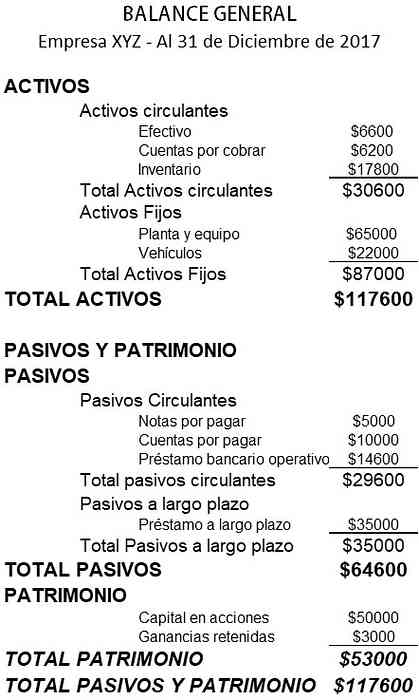

Pavyzdys

Žemiau pateikiamas mažos įmonės balanso pavyzdys:

Nuorodos

- Investopedia (2018). Balansas. Paimta iš: investopedia.com

- Vikipedija, laisva enciklopedija (2018). Balansas. Paimta iš: en.wikipedia.org.

- Rochelle Bailis (2017). 5 paprasti būdai balansui sukurti. „QuickBooks“ išteklių centras. Paimta iš: quickbooks.intuit.com.

- „Sage Advice“ (2015 m.). Kas yra balansai ir kodėl jie svarbūs? Paimta iš: sage.com.

- Įmonių finansų institutas (2018 m.). Balansas. Paimta iš: corporatefinanceinstitute.com.

- „Small Business Development Corporation“ (2016 m.). Balanso pavyzdys. Paimta iš: smallbusiness.wa.gov.au.

- Apskaitos įrankiai (2017). Balanso formatų tipai. Paimta iš: accountstools.com.